Si eres propietario de una vivienda y tienes la capacidad económica para hacerlo, es posible que te hayas planteado la posibilidad de ayudar a tu hijo a pagar la hipoteca de su casa. Esta es una situación común en la que muchos padres desean brindar apoyo financiero a sus hijos para que puedan cumplir el sueño de tener una vivienda propia. Sin embargo, antes de tomar una decisión, es importante conocer las implicaciones y consecuencias fiscales que esto puede tener.

Sí, es completamente legal que un padre pague la hipoteca de su hijo. Como propietario de una vivienda, tienes la libertad de utilizar tus recursos para ayudar a tu hijo en el pago de su hipoteca. Sin embargo, debes tener en cuenta que existen ciertas consideraciones legales y fiscales que debes tener en cuenta.

Implicaciones fiscales

El pago de la hipoteca de tu hijo puede tener consecuencias fiscales tanto para ti como para él. En primer lugar, si decides realizar un pago directo a la entidad bancaria, este monto se considerará como una donación y estará sujeto a impuestos. Según la Agencia Tributaria, las donaciones están sujetas a un impuesto de sucesiones y donaciones, el cual varía dependiendo de la comunidad autónoma en la que te encuentres.

Además, si el pago de la hipoteca se realiza de forma regular y constante, es posible que se considere como una cesión de uso de la vivienda, lo que podría generar una imputación de rentas inmobiliarias en tu declaración de la renta.

Implicaciones legales

Es importante tener en cuenta que, al pagar la hipoteca de tu hijo, estás asumiendo una responsabilidad financiera. Esto significa que en caso de que tu hijo no pueda cumplir con los pagos en el futuro, podrías ser responsable de cubrir la deuda. Antes de tomar esta decisión, es fundamental evaluar la capacidad de tu hijo para asumir la hipoteca y considerar los posibles riesgos financieros a los que te estarías exponiendo.

¿Cómo puedo ayudar a mi hijo sin asumir la responsabilidad de la hipoteca?

Si deseas ayudar a tu hijo en el pago de la hipoteca sin asumir la responsabilidad total de la deuda, existen otras opciones que puedes considerar:

Dar un préstamo familiar

Una alternativa es brindarle a tu hijo un préstamo familiar para que pueda hacer frente a los pagos de la hipoteca. En este caso, se establecerían las condiciones del préstamo, como el monto, el plazo y los intereses, y tu hijo tendría la responsabilidad de devolverte el dinero en un periodo acordado.

Contribuir con los gastos de la vivienda

Otra opción es ayudar a tu hijo a cubrir los gastos de la vivienda, como los servicios públicos, el mantenimiento o las reparaciones. Esto aliviará parte de la carga financiera y permitirá que tu hijo destine más recursos al pago de la hipoteca.

Buscar otras formas de apoyo financiero

Existen programas y ayudas gubernamentales que pueden brindar apoyo a los compradores de vivienda, especialmente a aquellos que cumplen con ciertos requisitos económicos. Ayudar a tu hijo a investigar y solicitar estas opciones puede ser una forma de respaldarlo sin tener que asumir directamente la hipoteca.

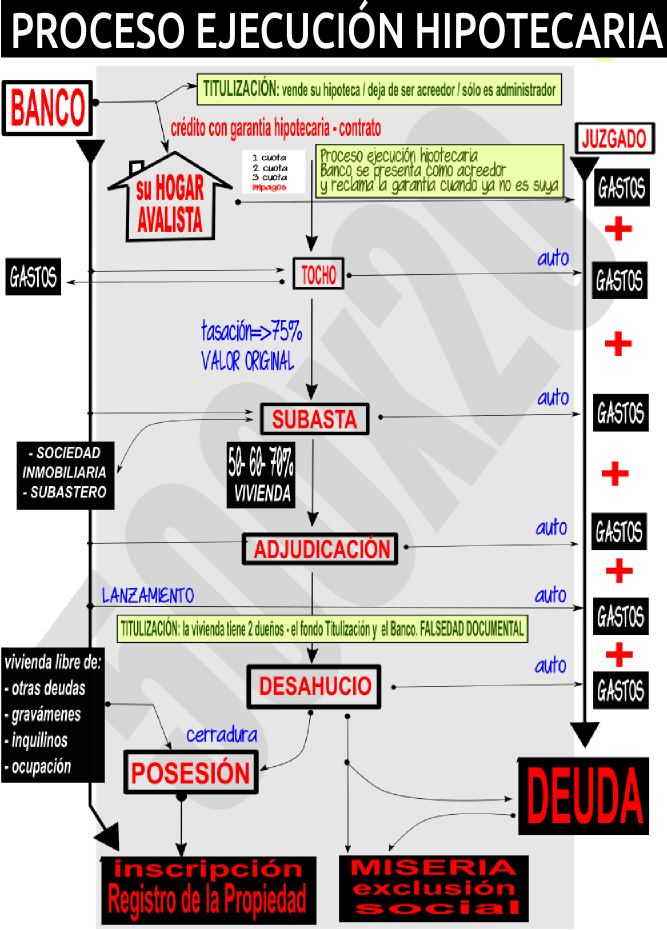

¿Qué pasa si un mes no puedo pagar la hipoteca de mi casa?

Si tienes dificultades para pagar la hipoteca de tu casa en un mes determinado, es importante comunicarte de inmediato con tu entidad financiera. En algunos casos, podrían ofrecerte opciones como una prórroga o un plan de pago alternativo. Sin embargo, es fundamental tomar medidas lo antes posible para evitar consecuencias más graves, como el incumplimiento de pagos o la ejecución hipotecaria.

¿Cuánto es lo máximo que se puede pagar de hipoteca?

El monto máximo que puedes pagar por una hipoteca depende de varios factores, como tus ingresos, tus gastos mensuales, tu historial crediticio y la política del prestamista. En general, se recomienda que el pago mensual de la hipoteca no supere el 30% de tus ingresos mensuales. Sin embargo, cada situación es única, por lo que es recomendable consultar con un asesor financiero para determinar cuál es el monto máximo que puedes pagar de hipoteca.

¿Qué es la novación de una hipoteca?

La novación de una hipoteca es un proceso mediante el cual se modifican las condiciones originales de un préstamo hipotecario. Esto puede incluir cambios en el plazo de pago, el tipo de interés, o incluso la incorporación de nuevas cláusulas o condiciones. La novación puede ser una opción interesante si deseas adaptar tu hipoteca a tus necesidades actuales o aprovechar mejores condiciones de mercado.

¿Cómo se llama la cuenta solo para pagar hipoteca?

La cuenta específica para pagar la hipoteca se conoce como «cuenta hipotecaria» o «cuenta de pago de la hipoteca». Esta cuenta se utiliza exclusivamente para realizar los pagos mensuales de la hipoteca, lo que ayuda a tener un mejor control y seguimiento de los pagos relacionados con la vivienda.

Pagar la hipoteca de tu hijo puede ser una decisión significativa que requiere una cuidadosa consideración de las implicaciones legales y fiscales. Si decides brindar apoyo financiero, es importante evaluar todas las opciones disponibles y buscar asesoramiento profesional para asegurarte de que estás tomando la mejor decisión tanto para ti como para tu hijo.